2024.06.30일

-

- 구름많음 0℃

- 미세먼지 34㎍/m³

- 오늘의 진도

재정공시

재정공시제도란?

- 재정공시한 재정운영의 결과와 주민의 관심사항 등을 객관적인 절차를 통하여 주민에게 알려줌으로써 주민의 알권리를 충족시키고 또한 재정운영의 투명성과 책임성을 도모하는 제도입니다.(2015년부터 예산공시 확대추진)

- 재정공시와 관련하여 건의나 궁금한 사항이 있으시면 아래 담당자에게 연락주시기 바랍니다.

-

담당자 : 기획홍보실 예산팀 | 전화번호 : 061-540-3025

재정공시(결산)

2023년 진도군 지방재정공시(2022회계연도 결산기준)

| 재정공시 | 다운로드 |

|---|---|

| ○ 2022회계연도 결산기준 재정공시 | PDF 다운로드 HWP 다운로드 |

| 1.공통공시 총괄 | PDF 다운로드 HWP 다운로드 |

| 2. 결산규모 | PDF 다운로드 HWP 다운로드 |

| 3. 재정여건 | PDF 다운로드 HWP 다운로드 |

| 4. 부채/채무/채권 | PDF 다운로드 HWP 다운로드 |

| 5. 주요예산 집행결과 | PDF 다운로드 HWP 다운로드 |

| 6. 지방세/세외수입 | PDF 다운로드 HWP 다운로드 |

| 7. 복지/민간지원 | PDF 다운로드 HWP 다운로드 |

| 8. 공유재산 및 물품/지방공공기관 | PDF 다운로드 HWP 다운로드 |

| 9. 재정성과/평가 | PDF 다운로드 HWP 다운로드 |

| 10. 주요 투자사업 추진현황 | PDF 다운로드 HWP 다운로드 |

| 11. 특수공시 목록 | PDF 다운로드 HWP 다운로드 |

| 12-1. 별첨자료(시책업무추진비 집행내역) | PDF 다운로드 HWP 다운로드 |

| 12-2. 별첨자료(지방보조금 집행내역) | PDF 다운로드 HWP 다운로드 |

| 12-3. 별첨자료(지방보조사업 성과평가결과) | PDF 다운로드 HWP 다운로드 |

| 12-4. 별첨자료(개별투자심사 사업 추진현황) | PDF 다운로드 HWP 다운로드 |

재정공시(예산)

2024년 진도군 지방재정공시(본예산 편성기준)

| 재정공시 | 다운로드 |

|---|---|

| ○ 2024년 본예산 편성기준 지방재정공시 | PDF 다운로드 HWP 다운로드 |

재정공시(수시)

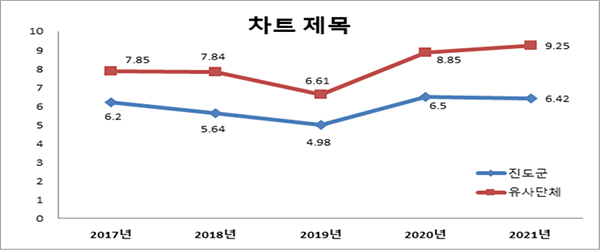

3-1. 재정자립도

재정자립도란 스스로 살림을 꾸릴 수 있는 능력을 나타내는 지표입니다. 재정자립도가 100%에 가까울수록 재정운영의 자립능력은 우수하게 됩니다. 2020년도 우리군의 결산 기준 재정자립도는 6.42%입니다.

(단위 : 백만원, %)

| 재정자립도 (B/A) |

세입 합계 (A=B+C+D+E) |

자체세입 (B) |

이전재원 (C) |

지방채 (D) |

보전수입 등 및 내부거래 (E) |

|---|---|---|---|---|---|

| 6.42 (26.60) |

594,463 (594,463) |

38,155 (158,149) |

436,314 (436,314) |

0 (0) |

119,995 (0) |

- 일반회계기준, ( )는 2014년 세입과목이 개편되기 이전을 기준으로 산출한 값입니다.

* 2014년 세입과목 개편으로 잉여금, 이월금, 전입금, 예탁․예수금 등이 세외수입에서 제외 - ‘자체세입’, ‘보전수입 등 및 내부거래’ 및 ‘세입 합계’의 각 수치는 결산액에서 ‘전년도 이월 사업비’를 제외한 값입니다. 예산 기준 재정자립도 산정시 전년도 이월 사업비가 포함되지 않기 때문에 지표 간 비교를 위해 이를 제외하였습니다.

- 자체세입 : 지방세(지방교육세 제외) + 세외수입

- 이전재원 : 지방교부세 + 조정교부금 등 + 보조금

재정자립도 연도별 현황

(단위 : %)

| 2017 | 2018 | 2019 | 2020 | 2021 |

|---|---|---|---|---|

| 6.20 | 5.64 | 4.98 | 6.50 | 6.42 |

유사 지방자치단체와 재정자립도 비교

☞①연도별 재정자립도 추이와 ②유형 지방자치단체와 비교하여 재정자립도가 높은(낮은) 사유(자체세입과 이전재원의 비중, 지역특성, 재정상황 등)를 설명

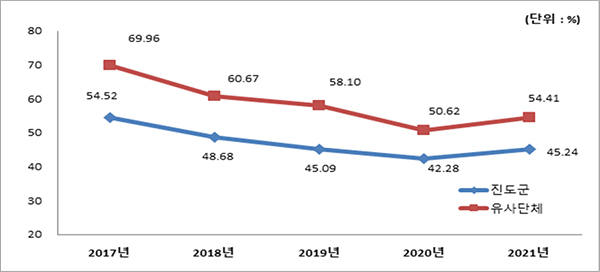

3-2. 재정자주도

재정자주도란 전체 세입에서 용처를 자율적으로 정하고 집행할 수 있는 재원의 비율을 말합니다. 재정자주도가 100%에 가까울수록 재정운용의 자율성도 좋다는 의미이며 2021년도 우리 진도군의 결산 기준 재정자주도는 45.24%입니다.

(단위 : 백만원, %)

| 재정자주도 (B/A) |

세입 합계 (A=B+C+D+E) |

자주재원 (B) |

보조금 (C) |

지방채 (D) |

보전수입 등 및 내부거래 (E) |

|---|---|---|---|---|---|

| 45.24 (65.42) |

594.463 (594.463) |

268,910 (388,905) |

205,558 (205,558) |

0 (0) |

119,995 (0) |

- 일반회계기준, ( )는 2014년 세입과목이 개편되기 이전을 기준으로 산출한 값입니다.

* 2014년 세입과목 개편으로 잉여금, 이월금, 전입금, 예탁․예수금 등이 세외수입에서 제외 - ‘자주재원’, ‘보전수입 등 및 내부거래’ 및 ‘세입 합계’의 각 수치는 결산액에서 ‘전년도 이월 사업비’를 제외한 값입니다. 예산 기준 재정자주도 산정시 전년도 이월 사업비가 포함되지 않기 때문에 지표 간 비교를 위해 이를 제외하였습니다.

- 자주재원 : 자체세입 + 지방교부세 + 조정교부금

재정자주도 연도별 현황

(단위 : %)

| 2017 | 2018 | 2019 | 2020 | 2021 |

|---|---|---|---|---|

| 54.52 | 48.68 | 45.09 | 42.28 | 45.24 |

유사 지방자치단체와 재정자주도 비교

☞ ①연도별 재정자주도 추이와 ②유형 지방자치단체와 비교하여 재정자주도가 높은(낮은) 사유(자체세입과 이전재원의 비중, 지역특성, 재정상황 등)를 설명

3-3. 통합재정수지

통합재정수지란 당해연도의 일반회계, 특별회계, 기금을 모두 포괄한 수지로서 회계-기금간 내부거래 및 차입, 채무상환 등 보전거래를 제외한 순수한 재정수입에서 순수한 재정지출을 차감한 수치를 의미합니다. 다음은 2021년도 우리 진도군의 결산 기준 통합재정수지입니다.

(단위 : 백만원, %)

| 회계별 | 통 계 규 모 | 통합재정 규모 (F=B+E) |

통합재정 수지 (G=A-F) |

||||

|---|---|---|---|---|---|---|---|

| 세입 (A) |

지출 (B) |

융자 회수 (C) |

융자 지출 (D) |

순융자 (E=D-C) |

|||

| 총 계 | 478,022 | 476,349 | 1 | - | △1 | 476,348 | 1,674 |

| 일반회계 | 474,468 | 463,803 | - | - | - | 463,803 | 10,665 |

| 기타 특별회계 |

2,405 | 10,985 | 1 | - | △1 | 10,984 | △8,575 |

| 공기업 특별회계 |

- | - | - | - | - | - | - |

| 기 금 | 1,148 | 1,561 | - | - | - | 1,561 | △412 |

- 결산 총계 기준

- 통합재정규모 = 지출(경상지출+자본지출) + 순융자(융자지출-융자회수)

- 통합재정수지 = 세입(경상수입 + 이전수입 + 자본수입) - 통합재정규모

통합재정수지 연도별 현황

(단위 : %)

| 2017 | 2018 | 2019 | 2020 | 2021 |

|---|---|---|---|---|

| 27,251 | 46,779 | 36,780 | △21,406 | 1,674 |

☞ ① 통합재정수지가 적자(흑자)인 사유 및 ② 주요 증감원인 등 구체적 내용 설명

9-4. 재정분석 결과

| 분 야(분석지표) | 진도군 | 전국평균 | 유사 지자체 평균 | |

|---|---|---|---|---|

| Ⅰ. 재정효율성 | 1. 자체수입비율 | |||

| 1-1. 지방세수입 증감률 | △2.13% | 7.63% | 3.80% | |

| 1-2. 세외수입 증감률 | 12.12% | 8.67% | 13.16% | |

| 2. 지방세징수율 | 94.18% | 97.82% | 95.98% | |

| 2-1. 지방세징수율 제고율 | 0.9946 | 1.0002 | 1.0003 | |

| 3. 체납액관리비율 | ||||

| 3-1. 지방세체납액 증감률 | 7.50% | △4.24% | 7.47% | |

| 3-1. 세외수입체납액 증감률 | 10.11% | 1.27% | 2.12% | |

| 4. 지방보조금비율 | 7.42% | 5.88% | 7.79% | |

| 4-1. 지방보조금비율 증감률 | 4.71% | 12.08% | 9.84% | |

| 5. 출자·출연·전출금비율 | 0.25% | 2.40% | 0.65% | |

| 5-1. 출자·출연·전출금비율 증감률 | △28.87% | 14.30% | 15.40% | |

| 6. 자체경비비율 | 98.53% | 10.21% | 79.28% | |

| 6-1. 자체경비비율 증감률 | 15.77% | 9.07% | 12.33% | |

| Ⅱ. 재정계획성 | 7. 중기재정계획반영비율 | 80.65% | 101.96% | 89.40% |

| 8. 세수오차비율 | 96.65% | 92.51% | 87.87% | |

| 9. 이·불용액비율 | 7.70% | 7.79% | 10.82% | |

| Ⅲ. 재정건전성 | 10. 통합재정수지비율 | 9.46% | 1.90% | 6.90% |

| 11. 관리채무비율 | 0.02% | 6.54% | 0.50% | |

| 12. 통합유동부채비율 | 14.41% | 22.66% | 5.33% | |

| 13. 공기업부채비율 | 0.00% | 34.44% | 4.66% | |

참고 : 분석지표별 산정공식

| 지 표 명 | 산 식 | 속성 | 지표값 설명 |

|---|---|---|---|

| 1. 자체수입비율(증감률) | 3년평균 자체수입 징수액 / 세입결산액 × 100 | ↑ | 비율이 높을수록 자체수입 확충을 위한 자구노력이 높음 |

| 2. 지방세징수율(제고율) | 지방세실제수납액 / 지방세징수결정액 × 100 | ↑ | 비율이 높을수록 징수노력이 높음 |

| 3. 체납액관리비율(증감률) | 체납누계액 / 세입결산액 × 100 | ↓ | 비율이 낮을수록 체납 지방세관리 및 축소노력이 높음 |

| 4. 지방보조금비율(증감률) | 지방보조금결산액 / 세출결산액 × 100 | ↓ | 비율이 낮을수록 재정운영의 탄력성과 유연성이 높음 |

| 5. 출자․출연․전출금비율(증감률) | 출자․출연․전출금결산액 / 세출결산액 × 100 | ↓ | 비율이 낮을수록 재정부담이 낮음 |

| 6. 자체경비비율(증감률) | 자체경비결산액 / 자체수입 결산액 × 100 ※ 자체경비 : 일반운영비, 여비, 재료비, 의회경비, 업무추진비 포함 |

↓ | 비율이 낮을수록 자체경비 절감노력이 높음 |

| 7. 중기재정계획반영비율 | 당초예산기준 정책사업비 / 중기지방재정계획상의 정책사업비 × 100 | 100% 지향 | 100%에 근접할수록 예산편성의 계획성이 높음 |

| 8. 세수오차비율 | {(당초예산액 / 세입결산액) X 50 + (최종예산액 / 세입결산액) X 50 | 100% 지향 | 100%에 근접할수록 세입예산의 계획성이 높음 |

| 9. 이·불용액비율 | 이불용액 / 예산현액 × 100 ※ 이불용액 = 이월액(사고이월비) + 불용액 |

↓ | 비율이 낮을수록 예산집행의 효율성이 높음 |

| 10. 통합재정수지비율 | (세입 - 지출 및 순융자) / 통합재정규모 × 100 | ↑ | 비율이 높을수록 재정운영의 건전성이 우수함 |

| 11. 관리채무비율 | 지방채무잔액(BTL 지급액 포함)/세입결산액 × 100 | ↓ | 비율이 낮을수록 재무구조가 건전함 |

| 12. 통합유동부채비율 | 유동부채 / 유동자산 × 100 | ↓ | 비율이 낮을수록 재정건성이 우수함 |

| 13. 공기업부채비율 | 부채총액/자기자본 × 100 | ↓ | 비율이 낮을수록 재무구조가 건전함 |

진도군청에서 창작한 본 저작물은 “공공누리” [출처표시] 조건에 따라 이용할 수 있습니다.

진도군청에서 창작한 본 저작물은 “공공누리” [출처표시] 조건에 따라 이용할 수 있습니다.

- 만족도

-

60%

자동으로 이 페이지로 연결됩니다. 이 QR Code는

『2023년 재정공시』의 정보를 담고 있습니다.

- 콘텐츠 최종수정일 : 2024-02-29 10:32